muffin

muffin毎月の家計管理…どうやったらいいか不安。何かコツはないかにゃ?

我が家のリアルな支出額を教えるよ!共働き夫婦の私たちが普段から大切にしていること、家計管理の仕方を下の記事では解説していますよ!

月末になったら口座の残高を気にして、あと1万円だけで過ごさないといけない…

給料日までなんとか耐えないと…🐈に顔をうずめたくなる気持ち、よくわかります。

私自身も以前までは給料日を気にして毎月なんとかやりすごす生活をしていましたが、いまでは普段の生活の中で節約が苦にならず、毎月貯金がしっかりとできています。今回の記事では我が家の実際の支出額を公開するとともに、何にどのくらい使っているか、何の支出を削ったのか、削ってはいけないもの、貯金するコツや家計管理のコツなどをわかりやすくまとめていますので、ぜひご参考にいただけると嬉しく思います☺

合わせて、元銀行員の夫(FP2級所有)監修のもと、家計管理のコツをまとめていますのでご参考に!

節約大好き夫

節約大好き夫家計全体を見える化し、ストレスなく継続できることが一番のポイント!

家計の収支を見える化し、何にいくら使っているのかを把握する

節約する上で、重要なポイントは皆さんが普段、何にいくら使っているのか傾向を把握することです。

傾向を把握するには家計簿に1年ほど支出を項目ごとに記録をつけることで視覚的に何にいくら使っているのかを把握することができるため、まずは記録をすることから始めるといいと思います。1年つければ傾向がわかります。人間の行動として、1年同じような傾向が続いた後、2年目もほとんど変わりませんので、家計簿は1年つければそれ以上つけなくても問題ないと考えます。自分の実績が把握できたあとは、改善に向けて着手するために全力を注ぐことが大事です。

節約にも関連することですが、必要なこと、不要なことを見極めて判断することで効率的に過ごせるようになります。不要な作業はやめて、必要な作業に時間を注ぎましょう。

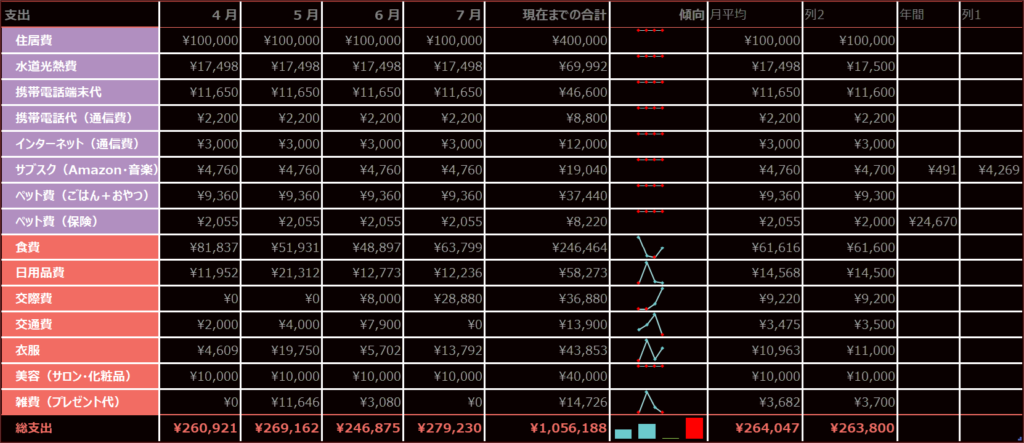

我が家の支出額

共働きの家計や結婚をされてお財布を一つにされている方などご家庭によって様々かと思います。

我が家では家計全体の管理は夫が行い、主に住居費や光熱費などの固定費に関しては夫が負担してくれていて、食費や日用品などの変動費を私が負担しています。娯楽費などはそれぞれで負担しています。固定費の方が負担額が大きいため、お料理やお掃除などの家事全般は私が多くやるようにしています。

ここで重要なことは家計全体の収支の傾向を把握することであり、ただ単に記録をつけることで満足していてはいけません。データが揃ったらどこが改善できるかなど、家族会議を行う必要がでてきますが、その辺りについては下の見出しで解説します。ここでは我が家は家計全体はエクセルで管理し、個別の普段の支出は家計簿アプリを使用しています。

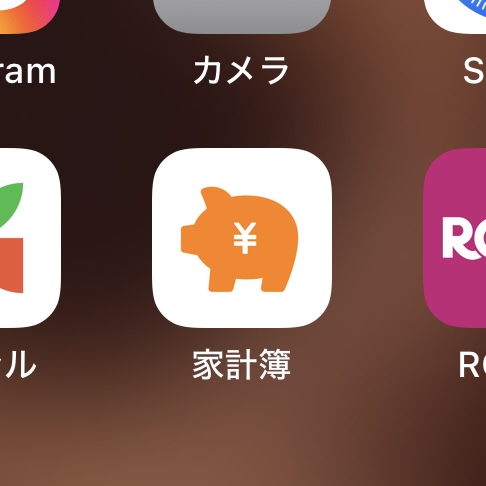

家計管理におすすめはアプリ

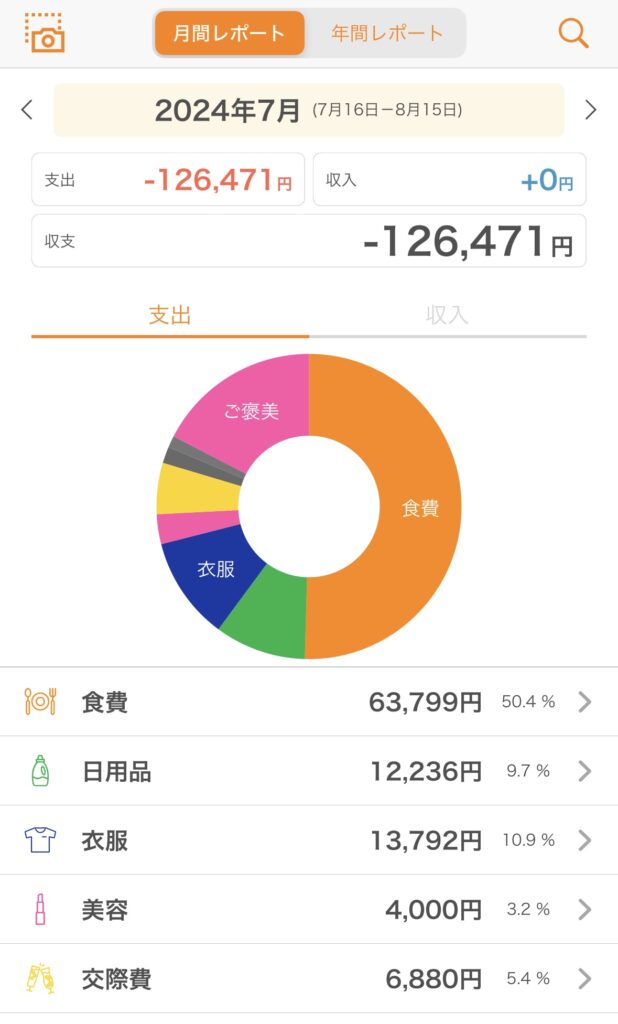

我が家はぶたのアイコンのアプリ「家計簿」を使用しています。

携帯のアプリで家計簿をつけることで、買い物のあとにすぐに記録をつけられるので、ストレスなく継続することができています。実際の画面がこちら

デジタルより紙派の方は家計簿で見える化

夫は独身時代、一人でも家計簿をつけていたみたいです。家計簿をつけることで自身の行動や変動費として普段の生活の中で何にどのくらいのお金を使っているのかが大体把握できるようになります。

紙派の方はまだまだいらっしゃるかと思いますので、大事なことはデジタル、紙などではなく、自分にあった記録のつけ方を探すことであり、1年の記録をストレスなくつけることができればどちらを使ってもいいと思います。

紙でのおすすめの家計簿を下に載せていますので、ぜひ使ってみてくださいね!手書きの家計簿はこちらが大変おすすめです。👇画像をクリックするとページまで飛べますよ!

毎月の収支傾向がわかった後は家計の診断をする

自分や家計の支出の傾向がわかった後には、実際に悪いところを見つけなければいけません。身体の具合が悪くてお医者さんに診療してもらう際、お医者さんは実際の患者さんからいろいろとヒアリングを行い、身体の音や機械を通したり、血液検査などのデータを基に診断を行います。自分のことは自分が一番わかると言いますが、データが出れば、自分の行動は自分が一番わかります。どの支出項目は削れるか、この支出は削れない…などFPによる第三者がアドバイスするより自分が一番わかるので、ぜひ、節約を決めたら吉日、すぐに行動に移しましょう。

削れるものは何か、譲れないものは何かを考える

何かを始める上では、何かをやめなければいけません。もちろん器用に2頭追うこともできる方はいるかもしれません。ですが、貯金を増やす上では、支出されているものの何かをやめなければいけません。貯金や生活に余裕を持たせる上で欠かせないのが、支出を減らすか、収入を増やすかのどちらかです。

変動費を見直せば、翌月には変化が見える

変動費とは食費や日用品費、美容代、娯楽費など、月によって変動する支出のことを言います。つまり、この毎月自分の行動によって変動する費用を抑えてしまえば、すぐに変化が見られます。

ここで注意していただきたいことがあります。

無理をして変動費を抑えようとすると、ストレスがかかってしまい、数か月後には爆発する可能性があるということです。いままでやってきたことを無理に変えることはおすすめできません。これならできるかな?ストレスがかからないかな、なくても大丈夫かな…と考えるようにして、少しずつ改善をしていきましょう。

私の場合、好きなお酒代を削ろうとしましたが、やはり無理がありましたので、あまり見ないNetfilxなどのサブスクやたまにしか行かないジムを解約したり、なくてもいいものを削りました。もちろん、家には夫のトレーニングルームがあるので、そちらで運動を行い、Amazonprimeで映画など娯楽は楽しんでいますよ♪

長期的な家計管理には固定費に着目する

FPの夫がおすすめしている、一番の節約方法、それは固定費の見直しです。

家賃を1万円下げるだけで、何もせず、年間で12万円の節約になります。保険や携帯キャリアの見直しなどなど、一定の時間をかけて見直しができれば、最大の節約になります。ぜひ我が家の固定費を参考に見直しをしてみてください!!

住居費

月々のローンは100,000円です。新築3LDKを購入しました。今は関西に住んでいますが東京に住んでいた頃は築40年1LDKの物件で家賃80,000円だったので、あまり変わらない家賃で今はとても快適な生活がおくれています。

水道光熱費

水道光熱費は20,000円です。我が家には猫がいるのでエアコンはつけっぱなしにしています。

携帯電話端末代

2年前にiphone14 proを購入し11,650円/2台分を36回分割で支払っています。

通信費(携帯電話・インターネット)

携帯電話の通信費は2,200円/2人分です。つい最近、イオンのsimカードに乗り換えたのですが、とてもお安く驚いています。食材もイオンで購入しているのでポイントがたまり一石二鳥です。

サブスクリプション

サブスクリプションは2,380円です。内訳はAmazon primeが491円/月、YouTubeの動画に使用する音楽(Musicbed)が4,269円/月です。

ペット費(ごはん・おやつ・保険)

我が家には8kgの少し大きめの猫がいるのですが、月々の費用は11,415円です。内訳は主食のドライフードと毎日1度のおやつで、9,360円/月となります。残りの2,055円/月は保険料です。保険はアニコムで契約しています。

ストレスなく節約し、貯金するための秘訣

貯金をするためには節約を継続することが重要です。勉強やダイエットなどコツコツ積み重ねが大事なのと同様に貯金も積み重ねが大切になってきます。そんな積み重ねをストレスなく継続できる方法を紹介します。

貯金の定番、給与天引きの貯金計画を立てる

こちらが一番ストレスがかからず貯金ができる方法です。毎月の給料日に自分が決めた金額を別口座に先に移す方法です。夫が実際に実施している天引きは下記のとおりです。

- 会社の福利厚生を利用し、給与から毎月3万円天引きされた金額が自分の口座に振り込まれる(3万円は会社の積み立て口座で自動的に運用)

- 振り込まれた金額からあらかじめ設定した1万円が定額送金で別口座に移される

- 貯蓄型保険を利用し、毎月3万円引き落としされる

ここで重要なのが、元々振り込まれる手取り額20万円だとした場合、20万円を基に1カ月の計画を立てるのではなく、引き落としされた19万円で1か月の計画を立てるということです。

ふるさと納税や保険など、税金対策を行う

FPの夫の口癖が「無知は搾取される」です。悲しい現実ですが、現代は情報社会であり、知らないと損をしていることはたくさんあります。税金などまじめに支払っている方の一定数が損をしている自覚がないということです。税金の制度や国の補助金、自治体の補助金、節税の方法を正しく理解することで税金対策をすることができます。税金の制度、補助金等は別の記事で紹介します。

口座を複数に分けて管理する

管理をする方法として、複数口座に分けることもおススメです。貯金用口座、普段使用する給与口座など、いくつかの口座を使い分けすると残高など見やすくいいかと思います。

特におすすめは使用する銀行の系列会社の口座を使うこと。口座間の送金手数料もかからず、アプリで管理できる上、ネットバンクで手軽に残高調整ができたりするので、複数運用をおすすめします。

我が家も実践!削り切ったあとは、収入を増やすための活動をする

貯金の近道は節約

節約は貯金への近道ですが、限界があります。余裕のある生活やなにかご褒美がほしい…定期的に旅行に行きたいなど、の思いがある方はやはりそもそもの収入を増やす必要が出てきます。職を変えるなどは短期的な目標として現実的ではないため、下記の項目の副業をおすすめします。

長期的な視点で収入が入る仕組みを作る(副業)

副業と聞くと別の仕事をかけもちすると思われる方もいるかもしれません。今の時代、手軽にできるポイ活(ポイント活動)から少し手がかかるSNS運用や、現在筆者も挑戦中のブログ、WEB、HP運営など収入を得る方法はたくさんあります。副業をテーマにした記事も別に詳しく書きたいと思います。

家計管理を通して大事なこと

最後まで読んでいただきありがとうございます。皆さんにお伝えしたいことは、無理なく継続できることです。

普段仕事が忙しくストレスがかかっているのに、家に帰ってからストレスがかかるのは本末転倒です。本記事が、自分自身の納得のいく家計管理の参考になれば嬉しく思います。家計管理について、Youtube動画にもまとめておりますので、お時間許す方はこちらもご視聴いただけますと大変嬉しいです。

コメント